根據TrendForce LED研究(LEDinside)最新發布的「2019 全球車用 LED 區域市場分析報告- 乘用車與物流車」顯示,2018年受到全球貿易摩擦及景氣衰退影響,導致全球車市銷量呈現負面成長。2019 年雖然全球經濟形勢的不穩定性仍在繼續,然而新能源汽車仍然呈現出快速成長趨勢,未來也將持續成為汽車銷量增長的主要動力。

觀看區域市場發展,新興市場受惠於由於當地需求崛起,汽車依然保持高速的銷量成長,例如巴西、印度及東南亞部分地區。2018年的汽車銷量成長率超過10%,預計2019年仍將維持快速增長態勢。

全球車市景氣暫入低谷,但車用LED規模仍將保持成長態勢

LEDinside分析師王婷認為,儘管2018-2019年車市景氣進入低谷,但LED滲透率持續提升,加之新能源汽車具有更高的省電需求,對LED車用照明的需求更高於傳統汽車,因此車用LED產值及數量在未來幾年仍將保持成長態勢,預計2023年全球車用LED產值將達到42.1億美金。

以各國車用LED的產值及滲透率來看,由於法規要求及市場需求,目前全球主要區域中LED產值及滲透率最高的為欧洲。美国相较之下比较保守。日本的滲透率居於第二,但由於總人口和汽車銷量基數較小,產值低於中國和美國。而中國市場則在部分特定產品的產值和渗透率發展非常迅速。

歐美龍頭車用LED廠商營收衰退,日本廠商搶佔市場份額

受到中美貿易衝突的影響之下,OSRAM 光電半導體 (OSRAM Opto Semiconductors)、Lumileds 等廠商2018年車用 LED 營收持平或略微衰退。然而日本車市於2018年表現相對亮眼,帶動 Nichia、Stanley 等廠商營收發展。此外還可觀察到,許多二線廠商積極佈局前裝市場,並且與車廠合作開發頭燈。隨著產品技術的提升,以及車用照明對於光源的可靠性與設計特色的依賴程度增加。預期車用LED市場的壟斷局面將逐步被打破。

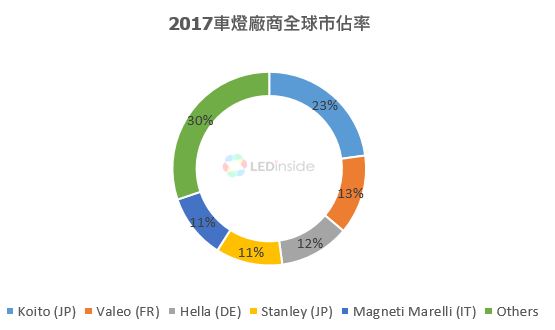

以車燈廠商來說,從全球來看,車燈行業集中度較高,前五大國際車燈廠壟斷了70%以上的市場份額。近年來,全球巨頭紛紛處於海外擴張和整合重組週期,專業化趨勢顯著。並且隨著LED滲透率的提升,儘管全球車市行情慘淡,但車燈企業的利潤率在近幾年仍呈現持續提升的趨勢。

頭燈、轉向燈及面板用LED成長動能最高,氛圍燈在高階市場受到歡迎

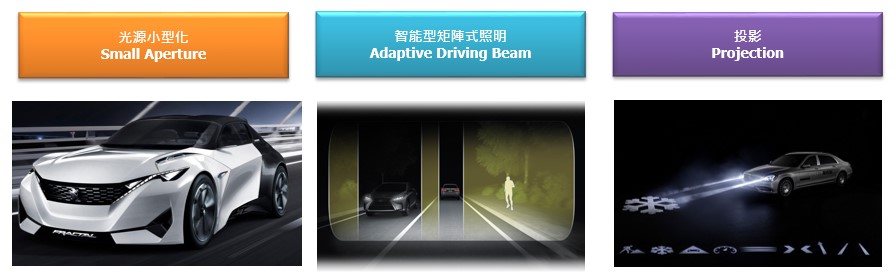

在車外部分,高功率晶片降價並且市佔率逐步地提升,此外頭燈LED市場多樣性正在增加,主流國際廠商陸續推出單晶或雙晶LED應用於近燈之中。在LED朝小型化發展的趨勢下,車用頭燈的設計更具彈性,由過去講求的照明功能,擴展至智慧化的系統,甚至搭配投影功能。頭燈的產值及滲透率在未來幾年將持續成長。此外,轉向燈由於導入序列式設計,LED的滲透率及產值也增長迅速。

車用頭燈發展趨勢

在車內部分,隨著車用面板廠商產能擴增,產品性價比也快速提升。面板成為在有限成本價格之下能夠提升車輛配備規格的產品。因此可觀察到車內面板的使用尺寸與整車安裝數量不斷攀升,LED需求量持續上升。此外,因應目前的智慧照明趨勢,一些廠商推出內置驅動IC的RGB LED用於車內氛圍燈,實現全彩混色及動態情境效果,創造專屬的車內氛圍,也帶動LED產值成長。但由於成本較高,多出現於OE市場的高階車款。

LEDinside 2019 全球車用LED 區域市場分析- 乘用車與物流車

出刊時間:

EXCEL: 2019年05月31日 / 2019年11月30日

PDF: 2019年05月31日

語言: 繁體中文 / 英文

第一章 車用照明產品設計與趨勢分析

車外照明產品設計與趨勢分析

頭燈

尾燈

轉向燈

車內照明產品設計與趨勢分析

氛圍燈

儀錶板

中控面板

娛樂用顯示器

抬頭顯示器

電子後照鏡

第二章 主要車燈廠商介紹

全球前十名與中國前五名車燈廠商分析

2017 & 2018 年營收

營收分佈

所屬國家/生產基地

主營車燈產品

LED採購決定權

第三章 全球車用 LED 廠商發展動態

全球前十名 LED 廠商分析

2017 & 2018 全球車用 LED 營收表現

生產基地

主營車用產品

車外與車內照明比例

市場發展策略

2018 其他車用 LED 廠商營收表現

| 如果您想要了解更多關於LEDinside產業報告的細節,以及會員報告的說明,歡迎聯繫: | |||

| Global Contact: | |||

|

Grace Li +886-2-8978-6488 ext 916 E-mail :Graceli@trendforce.com |

|||

| Taipei: | ShenZhen: | ||

|

Eric Chang Tel : +886-2-8978-6488 ext 822 E-mail : Eric.chang@trendforce.com |

Perry Wang Tel : +86-755-82838931 ext.6800 E-mail : Perrywang@trendforce.cn |

||

| 如果您想要了解更多關於LEDinside廣告刊登的細節與說明,歡迎聯繫: | |||

| Global Contact: | Taipei: | ||

|

Melissa Ye Tel : +886-2-8978-6488 ext 823 E-mail : Melissaye@trendforce.com |

Christina Tsao Tel : +886-2-8978-6488 ext 824 E-mail : Christinatsao@trendforce.com |

||